摘要:购买重疾险后患癌理赔遭拒的情况屡见不鲜,背后原因多样。可能涉及保险条款不明确、理赔流程繁琐、疾病定义争议等问题。为解决这一问题,建议消费者购买前仔细阅读保险条款,了解清楚保障范围及理赔条件。保险公司应明确理赔标准,简化流程,加强客户服务。遭遇拒赔时,可寻求专业法律人士帮助,维护自身权益。

目录导读:

引子

近年来,随着人们对健康保障的关注度不断提高,重疾险成为了许多人的选择,一些人购买重疾险后,在遭遇重大疾病时却遭遇理赔难的问题,其中不乏患癌后理赔遭拒的情况,这一现象引发了社会的广泛关注,究竟是什么原因导致了这种情况的发生?我们又该如何应对?

背景介绍

重疾险是一种为保险人提供在患有严重疾病时的经济保障保险产品,在实际操作中,一些保险公司以种种理由拒绝理赔,让购买重疾险的人陷入困境,患癌后理赔遭拒的情况尤为突出,这不仅让保险消费者质疑保险公司的信誉,也影响了整个保险行业的形象。

遭遇拒赔的原因

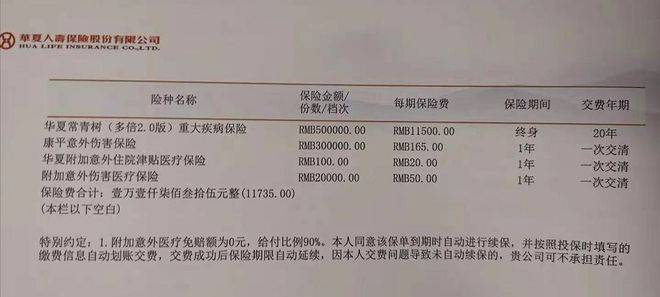

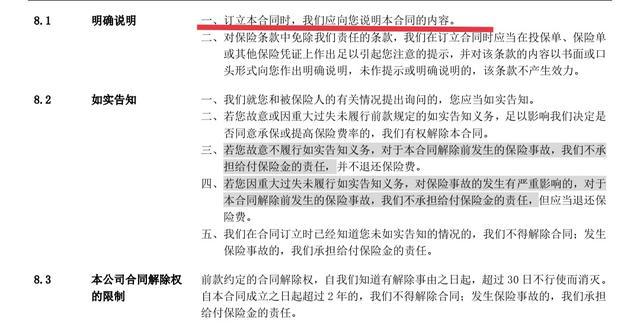

1、投保时未如实告知:部分消费者在购买重疾险时未能如实告知自己的健康状况,导致保险公司在理赔时以此为由拒绝赔付。

2、条款理解不清:许多消费者在购买保险时并未仔细阅读保险合同条款,对保险责任、理赔条件等了解不清,导致在理赔时产生纠纷。

3、疾病定义差异:部分保险公司对疾病的定义与医学界存在差异,导致消费者所患疾病是否符合保险合同约定的赔付条件产生争议。

保险公司的角度

保险公司作为商业机构,需要盈利以维持运营,在激烈的市场竞争中,部分保险公司可能会采取严格理赔的策略以降低赔付成本,部分保险公司对员工的培训不足,导致在理赔环节出现误解和偏差。

消费者的困惑与不满

对于遭遇拒赔的消费者来说,他们面临着巨大的经济压力和精神压力,在遭受疾病打击的同时,还要面对保险公司的拒赔决定,这无疑雪上加霜,消费者对保险公司的信任度降低,对整个保险行业的形象也产生负面影响。

解决之道

1、加强监管力度:政府部门应加强对保险公司的监管力度,规范市场秩序,防止保险公司利用条款模糊等方式拒绝赔付。

2、提高透明度:保险公司应提高合同条款的透明度,让消费者在购买保险时能够充分了解保险责任和理赔条件。

3、加强培训:保险公司应加强对员工的培训,提高其对保险产品和理赔流程的了解,以减少误解和偏差。

4、倡导诚信投保:消费者在购买保险时应如实告知自己的健康状况,遵守投保诚信原则。

5、寻求法律援助:如遇到理赔纠纷,消费者可寻求法律援助,维护自己的合法权益。

案例分析

通过具体案例,分析患癌后理赔遭拒的原因及解决过程,以便更好地了解问题所在及如何应对。

行业观点与专家建议

邀请行业专家和学者发表观点,提出解决购重疾险后患癌理赔遭拒问题的建议。

未来展望

随着社会对健康保障需求的不断提高,重疾险市场将持续发展,保险公司应更加注重信誉和口碑,提高服务质量,为消费者提供更好的保障,政府、保险公司和消费者应共同努力,加强合作,推动重疾险市场的健康发展。

购重疾险后患癌理赔遭拒的问题需要各方共同努力解决,只有通过加强监管、提高透明度、加强培训、倡导诚信投保等方式,才能为消费者提供更好的保障,促进重疾险市场的健康发展,作为消费者,我们也应该了解保险知识,提高风险意识,为自己和家人选择适合的保障。

轉載請注明來自深圳市凱利添鴻科技有限公司,本文標題:《购重疾险后患癌理赔遭拒,探究背后的原因与解决之道》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號